عوامی قرض کی نوعیت:

عوامی قرض (Public Debt) سے مراد وہ قرض ہے جو ایک ملک اپنے باشندوں نیز کمپنیوں سے یا دوسرے ملک کے باشندوں نیز کمپنیوں سےیا دوسری حکومتوں سے حاصل کرتا ہے۔ اس طرح کے قرضوں میں حکومت کی یہ ذمہ داری ہوتی ہے کہ وہ انہیں عوامی آمدنی Public Revenue (تفصیل آگے بیان ہوئی ہے) سے ادا کرے۔ البتہ، نجی قرضوں (Private Debt) کی ادائیگی کی ذمہ داری چاہے قرض لینے والے کی ہوگی چاہے قرض کوئی فرد حاصل کرے یا کوئی کمپنی حاصل کرے۔

عوامی قرضوں کی، قرض کی مدت، قرض دینے والے، وغیرہ کے لحاظ سے کئی قسمیں ہوتی ہیں۔ جیسے قلیل مدتی قرض، طویل مدتی قرض، اندرونِ ملک قرض اور بیرونِ ملک قرض وغیرہ۔ ان کی ایک خاصیت یہ بھی ہوتی ہے کہ حکومت قرض کی رقم حاصل ہونے پر کچھ اسناد (Bonds) جاری کرتی ہے، جن کی مارکیٹ میں خرید و فرخت ہوسکتی ہے۔ دوسرے الفاظ میں عوامی قرض کو بیچا اور خریدا جاتا ہے۔

عوامی قرضوں کی مختصر تاریخ اور موجودہ صورت حال

کہا جاتا ہے کہ عوامی قرض کا تحریری ثبوت تاریخ میں، یونان کے صوبوں جیسے سائراکیوز وغیرہ سے ملتا ہے۔ یوں تو عوامی قرضوں کے لین دین میں اضافہ اس وقت شروع ہوا جب سولہویں اور ستھرہویں صدی میں جمہوریت قایم کرنے کے لیے انقلاب کی کوشش شروع ہوئی جس کے تحت مختلف ممالک نے اپنی منڈیوں کو آزاد کرنا شروع کیا۔ 1815 ء میں جب نیپولین کے ساتھ جنگ ختم ہوئی تو انگلستان کا کُل عوامی قرض اس کی جی ڈی پی (Gross Domestic Product) کا 200% فیصد ہوچکا تھا جسے انگریز حکومت نے 99 سال کے عرصے میں ادا کیا۔

آئی ایم ایف (International Monetary Fund) کی ایک رپورٹ کے مطابق، 60% فیصد غریب ممالک ایسے ہیں جو قرض کے بوجھ میں اتنے جکڑے جاچکے ہیں کہ وہ اپنا قرض ادا ہی نہیں کرسکتے جب تک کہ ان کے قرض کی شرائط کو تبدیل نہ کیا جائے یعنی ان ممالک کو قرض کی ادائیگی کے لیے مزید وقت نہ دیا جائے۔ چند ممالک جیسے روس، لبنان، سری لنکا، زامبیا (اورقریب میں غیر اداری طور پرپاکستان) خود کو مفلس قرار دے چکے ہیں یعنی یہ کہ وہ قرض ادا نہیں کرسکتے۔ مزید دوسرے بہت سے ترقی پذیر ممالک دیوالیہ ہونے کی کگار پر ہیں۔ معاشی صورتِ حال اس حد تک بد تر ہوچکی ہے کہ غریب عوام یہاں تک کہ درمیانی طبقہ کے افراد (Middle Class Families) بھی اشیاء کی قیمتوں میں اضافہ سے بےحدپریشان ہیں اور ان کے لیے اپنے گھریلو اخراجات پورے کرنے میں بے حد دشواری ہورہی ہے یہاں تک کہ ایسے گھروں میں بھی یہ مشکل درپیش ہے جہاں ایک ہی گھر کے کئی افراد دفتروں میں ملازمت کرتے ہیں۔ نتیجہ یہ ہے کہ بڑی تعداد میں عوام اپنی ضروریات پوری کرنے کے لیے قرض لینے پر مجبور ہے اور لے بھی رہی ہے۔ خدا نہ خواستہ اگر کوئی ناگہانی صورتِ حال درپیش ہوجائے تو پھر ان افراد کے پاس سوائے اپنی بچی کچی پونجی صرف کرنے کے اور کوئی راستہ نہیں بچےگا۔

تاک میں بیٹھے ہیں مدت سے یہودی سود خوار

جن کی روباہی کے آگے ہیچ ہے زورِپلنگ 1

اب سوال یہ ہے کہ امیر ممالک اور امیر کمپنیاں غریب یا ترقی پذیر ممالک کو قرض کیوں فراہم کرتے ہیں حالانکہ ان کے اپنے ملک میں سرمایہ کاری (Investment) کے اتنے ذرائع پائے جاتے ہیں؟ اس کا جواب یہ ہے کہ “دراصل یہ مانا جاتا ہے کہ کسی حکومت کو قرض دینے میں رسک (Risk) بہت کم ہوتا ہے بہ مقابل اس قرض کے جو کسی فرد یا کمپنی کو دیا جائے”۔ ایسا اس لیے ہے کہ قرض لینے والا ایک آزاد ملک ہے جو کبھی نہیں چاہے گا وہ اپنی قرض کی ذمہ داری سے مکر جائے اور بین الاقوامی سطح پر اپنا چہرہ مسخ کرلے۔ علاوہ ازیں، ان غریب اور ترقی پذیر ممالک کو قرض دینے کی ایک اور بڑی وجہ یہ بھی ہے کہ یہ ممالک بہ نسبت ترقی یافتہ ممالک کے، لیے گئے قرضوں پر زیادہ سود ادا کرتے ہیں۔ اس زائد سودکو حاصل کرنے کی خاطر امریکہ اور یورپ اور وہاں موجود کمپنیاں غریب ممالک کو قرضے فراہم کرتے جاتے ہیں۔ لیکن ماجرایہ ہے کہ قرض دینے والے یہ ممالک، مقروض ممالک سے اپنا رشتہ اس وقت توڑ لیتے ہیں جب وہاں معاشی صورتِ حال بگڑنی شروع ہوجاتی ہے۔ یعنی قرض دینے والے ملک کو صرف اپنے سرمایہ اور سود حاصل کرنے سے مطلب ہے، مقروض ملک کی معاشی صورتِ حال سے انہیں کوئی لینا دینا نہیں ہے۔ حالانکہ قرض فراہم کرتے وقت یہ وعدے کیے جاتے ہیں کہ ہم آپ کے ساتھ ہمیشہ کھڑے ہیں اور ملک کی ترقی میں ہم مددگار بننا چاہتے ہیں۔

چونکہ حکومتوں پر یہ پابندی نہیں ہوتی کہ عوامی قرض لینے سے پہلے ایک رائے عامہ حاصل کی جائے۔ (جو کہ ہمارے حساب سے ہوناچاہیئے)، حکومتیں مختلف بہانوں سے قرض لیتی ہیں۔ بد عنوان حکومتیں (Corrupt Governments) ان قرضوں کو حاصل کرکے ان کے اصل مقصد پر خرچ کرنے کے بجائے اپنی جیبیں گرم کرتی نظر آتی ہیں۔ مختلف تحقیقات سے یہ بھی ثابت ہوچکا ہے کہ جیسے جیسے کسی ملک میں بد عنوانی بڑھتی ہے ویسے ویسے اس ملک کے عوامی قرضے بھی بڑھتے ہیں۔ دوسرے الفاظ میں، بد عنوان حکومتیں عوامی قرضے حاصل کرتی ہیں اور انہیں مختلف طریقوں سے اپنے ذاتی مفاد کے لیے استعمال کرتی ہیں2۔لہٰذا یہ کہنا سرے سے غلط نہیں ہے کہ عوامی قرضے دراصل معاشی ترقی کے بجائے معاشی استحصال کا ایک ذریعہ بن چکے ہیں نہ صرف بیرونی سودخواروں کی ابن الوقتی کے سبب بلکہ خود مقروض ممالک کے سیاست دانوں کی رشوت خوری اوردهو کہ دھڑی کے سبب بھی۔

قاضی خبر لے مے کو بھی لکھا ہے واں مباح

رشوت کا ہے جواز تری جس کتاب میں3

سوال یہ پیداہوتا ہے کہ کوئی بھی ملک زیادہ تر ڈالر میں ہی قرض کیوں حاصل کرتا ہے۔ دراصل بہت سے ملک، مختلف سامان جیسے پٹرول وغیرہ دوسرے ممالک سے درآمد(Import) کرتے ہیں۔ اس طرح ڈالر بین الاقوامی تجارت میں ایک اہم اور قابلِ اعتماد کرنسی کی حیثیت رکھتا ہے۔ ڈالر کی اسی قابلیت کے پیشِ نظر حکومتیں مجبور ہیں کہ وہ اپنے سنٹرل بینک میں ڈالر کو ایک انتہائی اہم ذخیرہ کردہ کرنسی (Dollar Reserve) کے طور پر رکھیں۔

عوامی قرضے کیوں حاصل کیے جاتے ہیں؟ ٍ

عوامی قرضے اس وقت لیے جاتے ہیں جب اچانک کوئی معاشی بحران کی کیفیت پیش آجاتی ہے، جیسے جنگ چھڑ جائے۔ لہذا، دوسری جنگِ عظیم کے وقت بہت سارے ممالک نے جنگ میں ضروری اسلحہ وبارود خرید نے اور ساتھ ہی عوام کی ضرورتوں کو بھی پورا کرنے کی غرض سے قرض لیے۔ مثال کے طور پر سنہ 1946ء-1947ء میں، جب دوسری جنگ عظیم ختم ہوئی تو انگلستان کا عوامی قرض اس کی جی ڈی پی کا 252% فیصد ہو چکا تھا۔

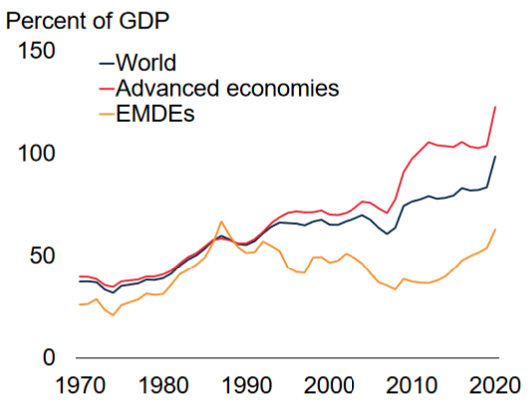

اسی طرح، عوامی قرضے کسی طبیاتی بحران (Health crisis) سے نپٹنے کے لیے بھی لیے جاتے ہیں۔ جیسے نیچے چارٹ میں دکھایا گیا ہے کہ کس طرح 2019-2020 میں کووڈ19 کے وقت عالمی سطح پر عوامی قرضے جی ڈی پی کے تناسب میں بہت تیزی سے بڑھے ہیں گر چہ کہ بہت سے ممالک ان کی ادائیگی کے لیے ضروری وسائل سے محروم ہیں۔

علاوہ ازیں، عوامی قرضے کسی ملک کی معاشی صورت حال کو بہتر بنانے کے لیے بھی لیے جاتے ہیں۔ چنانچہ جدید نظریہ کے مطابق، کوئی بھی حکومت، عوامی قرضوں کے ذریعے معاشی ترقی کر سکتی ہے4۔ اس کی وجہ سے ملک کی معاشی صورت حال بہتر ہوجاتی ہے، اچھی سڑکیں، اچھے ہسپتال، بڑے بڑے ڈیم، بجلی کی سہولتیں وغیرہ مہیا کرائی جاسکتی ہیں۔ ظاہر ہے ان سب سے عوام کا بہت فائدہ ہوگا۔ تاہم یہ دعوی کئی تحقیقی مقالوں میں غلط ثابت کیا جاچکا ہے۔ یعنی بجائے معاشی ترقی کے عوامی قرضے دراصل ملک کی معاشی ترقی پر قدغن لگاتے ہیں۔ لہٰذا کارمین رینہارٹ اور کینتھ روگوف کے مشہور مقالہ “Growth in a time of debt”، ’مقروض ممالک کی معاشی ترقی‘، میں مقالہ نگاروں نے تقریبا 44 ممالک کے دو صدیوں پر مبنی حکومتی قرضوں کا جائزہ لیا۔ انہوں نے پایا کہ چاہے ترقی یافتہ ممالک ہوں یا ترقی پذیرممالک ، زیادہ عوامی قرضے لینے سے معاشی ترقی پر اثر پڑتا ہے۔ اسی طرح بیرونِ ممالک کے قرضے بھی ملک کی معاشی صورتِ حال پر منفی اثر ڈالتے ہیں۔ بہت کم ایسا دیکھنے میں آیا ہے کہ مقروض ممالک اپنے قرضوں کی ادائیگی کرپائے ہوں۔ ورلڈ اکونومک فارم (World Economic Forum) نے بینک آف کینیڈا (Bank of Canada) اور بینک آف انگلینڈ (Bank of England) کے حوالے سے اپنے ویب آرٹیکل میں لکھا ہے کہ 1960ء سے اب تک دنیا کی قریب 50% فیصد حکومتوں نے اپنے قرضوں کی ادائیگی میں ڈیفالٹ (Default) کی ہے۔

علاوہ ازیں، عوامی قرضے کسی ملک کی معاشی صورت حال کو بہتر بنانے کے لیے بھی لیے جاتے ہیں۔ چنانچہ جدید نظریہ کے مطابق، کوئی بھی حکومت، عوامی قرضوں کے ذریعے معاشی ترقی کر سکتی ہے4۔ اس کی وجہ سے ملک کی معاشی صورت حال بہتر ہوجاتی ہے، اچھی سڑکیں، اچھے ہسپتال، بڑے بڑے ڈیم، بجلی کی سہولتیں وغیرہ مہیا کرائی جاسکتی ہیں۔ ظاہر ہے ان سب سے عوام کا بہت فائدہ ہوگا۔ تاہم یہ دعوی کئی تحقیقی مقالوں میں غلط ثابت کیا جاچکا ہے۔ یعنی بجائے معاشی ترقی کے عوامی قرضے دراصل ملک کی معاشی ترقی پر قدغن لگاتے ہیں۔ لہٰذا کارمین رینہارٹ اور کینتھ روگوف کے مشہور مقالہ “Growth in a time of debt”، ’مقروض ممالک کی معاشی ترقی‘، میں مقالہ نگاروں نے تقریبا 44 ممالک کے دو صدیوں پر مبنی حکومتی قرضوں کا جائزہ لیا۔ انہوں نے پایا کہ چاہے ترقی یافتہ ممالک ہوں یا ترقی پذیرممالک ، زیادہ عوامی قرضے لینے سے معاشی ترقی پر اثر پڑتا ہے۔ اسی طرح بیرونِ ممالک کے قرضے بھی ملک کی معاشی صورتِ حال پر منفی اثر ڈالتے ہیں۔ بہت کم ایسا دیکھنے میں آیا ہے کہ مقروض ممالک اپنے قرضوں کی ادائیگی کرپائے ہوں۔ ورلڈ اکونومک فارم (World Economic Forum) نے بینک آف کینیڈا (Bank of Canada) اور بینک آف انگلینڈ (Bank of England) کے حوالے سے اپنے ویب آرٹیکل میں لکھا ہے کہ 1960ء سے اب تک دنیا کی قریب 50% فیصد حکومتوں نے اپنے قرضوں کی ادائیگی میں ڈیفالٹ (Default) کی ہے۔

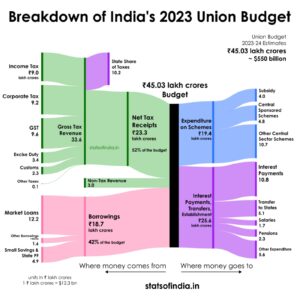

اسی طرح عوامی قرضے لینے کی ایک اور بڑی وجہ یہ بھی ہے کہ حکومتیں اپنے سالانہ تخمینہ (Annual Budget) میں پائی جانے والی مالیاتی کمی (Budget Deficit) کی بھر پائی کرنے کے لیے عوامی قرضے حاصل کرتی ہیں۔ عام طور یہ دیکھنے میں آیا ہے کہ حکومتیں سالانہ تخمینہ میں کمی کی صورت میں، اپنے ووٹرز کو خوش رکھنے کے مقصد سےعوامی قرضے حاصل کرنے کو ترجیح دیتی ہیں بجائے اس کے کہ اپنے اخراجات کم کریں ۔ نتیجتا ان کے ووٹرز ناراض ہوجاتے کہ ان کی حکومت ان پر صحیح سے خرچ بھی نہیں کرتی۔ اس کا سیدھا مطلب ہے کہ سال بہ سال حکومت کے سالانہ تخمینہ میں ہونے والی کمی میں اضافہ ہوتاجاتا ہے اور اس کے ساتھ ساتھ حکومت کے قرضوں میں بھی۔ ذیل میں آپ دیکھ سکتے ہیں کہ کس طرح حکومت ہند نے واضح کیا ہے کہ وہ اپنے بڈجٹ ڈیفیسٹ کو پورا کرنے کے لیے تقریبا 18.7 لاکھ کروڑ روپیوں کا قرض لینے کا تخمینہ لگارہی ہے اور یہ قرض کی رقم دراصل سالانہ بجٹ کا 42% ہے۔ مزید اس چارٹ کی داہنی جانب یہ بھی دکھایا گیا ہے کہ کم از کم 10.8 لاکھ کروڑ کی ایک بہت بھاری رقم صرف سود کی ادائیگی میں صرف ہونے والی ہے۔ بہت سے ممالک تقریبا یہی یا اس سے بھی بری معاشی صورتِ حال سے دوچار ہیں۔

عوامی قرضوں کی ادائیگی کیسے کی جاتی ہے؟

عوامی قرضوں کی ادائیگی کیسے کی جاتی ہے؟

عوامی قرضوں کی ادائیگی حکومت کی آمدنی (Public Revenue) سے کی جاتی ہے۔ حکومت کی آمدنی کے ذرائع میں محصولاتی اور غیر محصولاتی آمدنی (Tax and Non-tax Revenues)، حکومتی قرضے اور نئی کرنسی کی پرنٹنگ سے ہونے والی آمدنی شامل ہے۔ یہ بات عیاں ہے کہ جب حکومتیں حد سے زیادہ قرضوں میں ڈوب جاتی ہیں تو مجبورا انہیں عوام پر محصولات کا بوجھ لادنا پڑتا ہے۔ یہ بوجھ مالدار طبقے کے بجائے درمیانی سطح کے اور غریب سطح کے لوگوں پر ہی عام طور پر بھاری پڑتا ہے۔ ہم دیکھ سکتے ہیں کہ کس طرح پاکستان کی حکومت نے اپنے ملک میں پٹرول اور ڈیزل کی قیمتوں میں بے تحاشہ اضافہ کیا تاکہ انٹرنیشنل مانیٹری فنڈ سے مزید قرض حاصل کرنے کے لائق بن سکے اور ان کے سامنے یہ ثابت کرسکے کہ جو مزید قرض لیا جارہا ہے اس کی ادائیگی کے لیے پاکستان اپنے باشندوں پر محصولات بڑھانے کے لیے بھی کوئی جھجک نہیں رکھتا۔

جیب خالی ہے عدمؔ مے قرض پر ملتی نہیں

ایک دو بوتل پہ دیواں بیچنے والا ہوں میں 5

عوامی قرضوں کے تعلق سے اسلامی تعلیمات

سیرتِ نبوی میں ایسی بہت سی مثالیں موجود ہیں جن سے یہ ثابت ہوتا ہے کہ نبی کریم صلی اللہ علیہ وسلم نے بحیثتِ حاکم عوامی قرض لیے ہیں۔ ان احادیث کا مطالعہ کرنے سے یہ بات سمجھ میں آتی ہے کہ نبی کریم ﷺ نے ضرورت مندوں کی بنیادی ضرورتیں جیسے ان کا پیٹ بھرنے، ان کے لیےلباس کا انتظام کرنے یا اسی طرح کی دوسری بنیادی ضرورتیں پوری کرنے کے لیے عوامی قرض لیےہیں۔ مزید آپ ﷺ نے جہاد فی سبیل اللہ سے متعلق اخراجات کے لیے عوامی قرض حاصل کیے ہیں6۔

تاہم یہ بات واضح رہے کہ کوئی بھی عوامی قرض حضور ﷺ نے اپنی ذاتی ضرورتوں کو پورا کرنے کی غرض سے حاصل نہیں کیا۔ جتنا قرض لیا گیا اسے ادا بھی کیا گیا بلکہ بعض دفعہ بطور ہدیہ اضافہ کے ساتھ بھی ادا کیا گیا۔ نیز یہ تمام قرضے بلا سودی قرضے تھے حالانکہ کچھ قرضے غیر مسلم افراد سے بھی لیے گیے تھے7۔

لہٰذا کچھ محققین نے عوامی قرضے حاصل کرنے کے ضمن میں مندرجہ ذیل ضرورتوں کا ذکر کیا ہے:

- ملک کی دفاعی ضرورتوں کے لیے عوامی قرضے لیے جاسکتے ہیں چاہے کوئی دشمن حملہ کرچکا ہو یا کرنے والا ہو۔

- امن وامان کے قیام کے لیے تاکہ عوام پورے اطمینان سے اپنے مذہب کی پابندی کرسکیں۔

- عوام کی بنیادی ضرورتوں جیسے روٹی، کپڑا، مکان، طبی ضروریات نیز نکاح کی سہولت کے لیے قرضے لیے جاسکتے ہیں۔

- علاوہ ازیں، دوسرے فرضِ کفایہ جیسے میت کو دفن کرنے اور عوام میں ضروری صلاحیتیں (Skills) پیداکرنے کے لیے عوامی قرضے حاصل کیے جاسکتے ہیں۔

مندرجہ بالا ضرورتوں کے علاوہ کچھ ایسی شرطیں بھی بیان کی گئی ہیں جوعوامی قرض حاصل کرنے سے پہلے مد نظر ہونی چاہییں۔

- عوامی قرضے کسی بھی ملک کی سالمیت اور بقا کو چیلینج نہ کرے۔ چاہے اندرونی سلامتی کا معاملہ ہو یا بیرونی خدشات سے حفاظت کا معاملہ ہو۔

- اگر حکومت کے پاس عوامی آمدنی کے ذرائع نہ ہوں یا ان وسائل میں کمی ہو تو حکومتیں عوامی قرضے نہ لیں بلکہ اپنی حالت کو پہلے سدھارنے کی فکر کریں۔

- عوامی قرض شریعتِ اسلامیہ میں ممنوعہ عناصر جیسے سود وغیرہ سے پاک ہونے چاہییں۔

- عوامی قرض غریب عوام سے حاصل نہ کیے جائیں، چاہے رضاکارانہ طور پر لیے جائیں یا زبردستی۔ اسی طرح عوامی قرضے غرباء کی فلاح و بہبود میں رکاوٹ نہیں بننے چاہیے۔ فقہاء کا اس بات پر اتفاق ہے کہ اگر عوامی قرضے جبرا لیے جانے کی نوبت آتی ہے تو بھی صرف امیر افراد سے لیے جائیں گے اور وہ بھی ہر امیر فرد کا حصہ اس کی دولت کے مطابق ہوگا۔

موجودہ حالات میں ان تعلیمات کی حیثیت مشعلِ راہ کی ہے۔ عوام اور عوامی اداروں کو چاہیے کہ وہ اپنی حکومتوں پر دباؤ ڈالیں کہ حکومتیں عوامی قرض سے متعلق مکمل حساب و کتاب پیش کریں۔ اس معاملہ میں جس سطح پر بھی بد عنوانی ہورہی ہے اس پر قدغن لگائیں۔ سب سے زیادہ ضروری یہ کہ جیسے دوسری باتوں کے لیے پارلیمنٹ میں منظوری لی جاتی ہے اسی طرح عوامی قرض لینے سے پہلے یہ لازم کیا جائے کہ حکومت اپنے ملک کی پارلیمنٹ سے یا کسی اور ادارہ سے منظوری لے جس سے عوام کی رائے حاصل ہوسکے۔ ایسا اس لیے ضروری ہے کہ بالآخر ملک کے تمام باشندے اس قرض کی ادائیگی کے ذمہ دار ہوتے ہیں۔

لگتا ہے جیسے قرض تھا میں کائنات پر

ہر روز ہر جگہ ادا ہورہا ہوں میں8

علاوہ ازیں، یہ بھی ضروری ہے کہ عوامی قرضے حاصل ہونے کے بعد حکومت ان کے فائدہ کوپرائیویٹ کمپنیوں کے ذریعے عوام تک نہ پہنچائے بلکہ بذاتِ خود اس بات کی کوشش کرے کہ ان کا فائدہ عوام تک پہنچے۔ ہر سطح پر آڈٹ کا نظم ہونا بےحد ضروری ہے تاکہ مؤثر انداز سے قرض کی رقم کا استعمال ہو۔ موجودہ دور میں جب تک عوامی قرضوں کی معافی کا راستہ استوار نہیں ہوگا تب تک کچھ ممالک ان قرضوں سے کبھی باہر نہیں آپائیں گے۔ قرض کی معافی کے بجائے مقروض ملک کو مزید قرض فراہم کرنا اور وہ بھی پہلے سے زیادہ سخت شرائط پر ایک نہایت غیر انسانی عمل ہے۔

حوالہ جات:

1۔ علامہ اقبال، بالِ جبریل

3۔ قائم چاند پوری بحوالہ ریختہ

5۔ عبد الحمید عدم، بحوالہ ریختہ

- AN OVERVIEW OF PUBLIC BORROWING IN EARLY ISLAMIC HISTORY, MUHAMMAD NEJATULLAH SIDDIQI, 3rd International Conference on Islamic Economics, Malaysia, January 1992

- Ibid Nejatullah Siddiqi

8۔ نامعلوم

مضمون نگار: محمد ضیاءالرحمٰن عمری

Th

{kind=link}

{kind=link}